「お金」から考える、

賢い不動産売買

ファイナンシャル

お金に関する6つのサービス

ちょっとした知恵があなたの人生を大きく変える

賃貸VS持ち家

今の賃貸に住み続ける場合、今後40年間で支払う総額は?

その金額はどのくらいの住宅ローンに相当するのか?

「気楽だから」「住宅ローンのリスクを負わなくていいから」

といった理由で住宅を購入せず、ずっと賃貸住宅に住み続けるという方もいらっしゃいます。

しかし、賃貸住宅にもリスクがないわけではありません。

賃貸と持ち家には両者のメリット、デメリットがございます。

賃貸住宅に生活するのと、住宅を購入するのではどちらが良いのでしょうか? どちらが良くてどちらが悪いということはありません。 その人の考え方によって様々です。

ただ、自分の生活を判断するうえで知っておいた方が良いことはあります。一見重いローンの心配がなく、住み替えが自由な賃貸生活ですが、賃貸住まいも長期になると、家賃総額は膨大な額に達し、更に月々の家賃も上昇する可能性があります。

また、家賃を払い続けても決して自分のものにならないという重い現実もあります。今後の家賃総額はいくらの住宅ローンに相当するのか、月々の家賃はどれ位になっていくのか、定年後は十分に家賃の支払いができるのか…等々しっかり考えておくことが必要です。

「転勤族だから」「借金したくないから」「いろんなところに住んでみたいから」「購入などとても無理だから」などと色々な理由があるでしょう。その他にも「社宅で今の家賃が非常に安いから」という理由もあるかと思います。

しかし、住まいの問題は一生問題です。一生涯を通じてどのような生活が自分にベストか、また、万一の場合のリスクもしっかり考えることが大切です。 例えば、もし一家の大黒柱に万一のことがあった場合、残された家族がどうやってその後の住居費を捻出するか、というのは非常に大切な問題です。社宅生活の場合でも、「退職したらどうなるのか」「今の状態がいつまでも続けられるのか」という観点から考えておくことも必要です。

賃貸住宅のメリット

- 近隣トラブルや何らかの理由での住み替えが容易

- 住宅ローンを抱えるプレッシャーがない

持ち家のメリット

- 同金額で賃貸より家が広く、設備や仕様のいい住宅に住むことができる

- 万一の場合に生命保険機能が働き、その後のローン支払いが免除され、ご家族に家が残る

今すぐvs頭金を貯めてから

「今すぐ買う」か「頭金を貯めてから買う」か、どっちがお得?

60歳時点でのローン残債はそれぞれいくら?

「住宅を買いたいが、頭金がないので今一生懸命貯めています、貯まったら購入します」と

言いながら賃貸住宅に生活し続けている人がいます。

頭金が貯まるまでの家賃負担や、将来の金利上昇や物件価格上昇まで考えた場合、

購入を先延ばしすることによりどれくらいの差額があるのでしょうか。

住宅購入時には通常1割くらいは頭金を入れるべき、と言われています。 確かに頭金は多い方が住宅ローン返済は軽減でき、金利変動のリスクなども抑えることができます。

しかし、家賃を払いながら賃貸住宅に住み続け、頭金が十分貯まった時点で購入することは本当に得策なのでしょうか。

頭金が貯まることによってローンの借入額は減りますが、支払いが減るのは利息分だけで、その間にそれ以上の家賃を支払ったり、物件価格が上昇してしまっては元も子もありません。

金利·物価などマイホームを取り巻く環境は日々刻々と変化していきます。現在購入する場合と頭金を貯めてから購入する場合で、生涯の住居費や定年時のローン残債額はどのような違いが出るのでしょうか。

金利や物価変動などを色々と変化させて、それぞれのケースで今購入した場合と数年後に購入した場合の違いを比較して最適な購入時期をみつけましょう。

分譲マンションVS一戸建て

分譲マンションを購入しようか、一戸建てを購入しようか、

迷っている方も多いのではないでしょうか?

どちらが良いか、一概には言えません。

それぞれのメリット・デメリットをお客様のご条件に照らし合わせた上で

住居費のランニングコストを見比べて判断する必要がございます。

住宅購入にあたって、分譲マンション・一戸建て

どちらが良いか迷っているという方もいるのではないでしょうか?

住み心地やセキュリティ面、耐久性、もしくは供給状況など、色々な比較要素がありますが、

生涯コストという観点からも両者を比較してみましょう。

分譲マンション

メリット

- 一戸建てに比べると物件価格が安く住宅ローンが組みやすい

- 駅に近い物件が多い

- セキュリティー性が高い(オートロックや管理人さんがいるなど)

- 建物の耐用年数が長い

- 維持管理が容易

デメリット

- 管理費、修繕積立金、駐車場代等住宅ローン以外の支出がある。

- 管理費、修繕積立金等、将来的に値上りのリスクがある。

- 管理費、修繕積立金等、住宅ローンを完済しても払い続ける必要がある。

- 近隣トラブル(騒音)が発生しやすい

一戸建て

メリット

- 管理費、修繕積立金、駐車場代等住宅ローン以外の支出がない

- 建物が古くなっても土地の価値が残りやすい

- 修繕工事は所有者のペース

- 自由度が高い(管理規約がなく自由に暮らす事が出来る)

- 開口部(窓)や収納が多い

デメリット

- マンションに比べると物件価格が高額になるケースが多い

- 修繕・維持管理は所有者が行う必要がある

- マンションに比べると駅に近い物件は少ない

- 所有者が防犯対策を行う必要がある

物件購入可能額と無理なく返済できる額

自分の収入や返済余力に対して、どれくらいの住宅を取得するべきかの目安は持ちづらいものです。

物件を購入する場合には「今の収入から見た借入可能額」の目安が必要になります。

『我が家の収支バランスから考えたら、いくらぐらいまで住宅購入費用に充てられるのだろう?』

お客様からこんな疑問をよく頂きます。

夢が膨らんで自分の力以上に無理した結果、後々の支払いで苦労した…

なんてことのないように、どのくらいの予算で購入するかを把握することが住まい計画の第一歩です。

<自分の年収から見た金融機関から借入できる金額>と、先々の家計まで考えた場合の<無理なく返済できる金額>、双方の視点から購入可能額を検討してみましょう。

金融機関が融資をしてくれる上限額を指します。各金融機関によっても異なりますが、だいたい世帯収入の30~40%を返済額の上限として設定する金融機関が多いようです。

上記ケースの場合、世帯主の収入が減ったり、配偶者が働けなくなったりすることで、返済は苦しくなるという点に気を付けておきましょう。

毎月無理なく返済できる額から算出した借入額です。実際にはこちらの額を目安に住宅取得を考えた方が収入変動のリスクに対処しやすいでしょう。

なお、返済額以外に毎年固定資産税等の税金が掛かりますので、別途費用も見ておいた方が安全でしょう。

住宅ローンシミュレーション

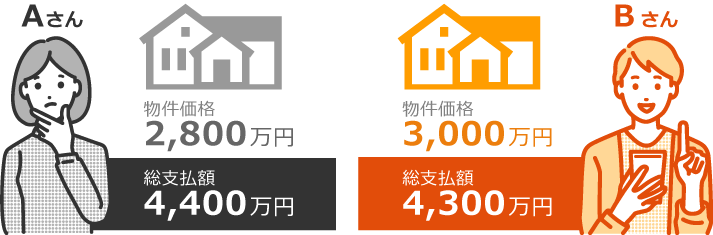

人生最大の買い物は「家」ではありません

住宅ローンの選び方、ローンの返し方を知っているだけで総支払額は数百万円も変わってきます。

Bさんは「家を買う前に」ちょっとした住宅ローンのシミュレーションをしただけなのです。

固定金利と、変動金利どちらがお得

ローン期間は短いほうがいい?

すまいと人生のキャッシュフロープランニング

住宅で変わるライフプランニング

ライフプランにおいて住居コストは大きなウェイトを占めるため、住まいが変わると生涯のキャッシュフローグラフは大きく変化します。収入計画や住居コスト以外の支出状況も考えながら、お客様にとって最適な住まい計画をご一緒に考えていきましょう。

今後の物価変動に伴う家賃相場自体の上昇*1も勘案しておく必要がある

将来的にもっと広いところやグレードが高いところに住み替えることも想定

子供が成長するとともに必要な部屋数は増える

子供が独立した後は、それほど多くの部屋数は必要ないかもしれない

ちょっとした知恵があなたの人生を大きく変える

各世帯のご年収の上昇率又は減少率、退職金や満期に返戻金として受け取れる保険金等、将来ご家族様が増えた事を想定した生活費・教育費の計算やお車を数年毎に買い替えた試算、ご褒美としての海外旅行費用、マイホームの維持費用(外壁・屋根塗装・シロアリ防蟻処理)

上記内容を加味して当社専属のファイナンシャルプランナーがお客様だけの住まい計画を作成致します。

将来住宅購入時に金利が変わった時のライフプランの変化

比較検討が出来る統計データも多数用意しております。

当社ではお客様から「漠然とした不安がある」というご相談を多く頂きます。

経験豊富なスタッフから最良のご提案をお約束いたします。

※お打合せの結果、住宅購入が先延ばしになるケースもございます。